En 2019, el banquero venezolano Víctor Vargas sufrió un par de reveses importantes.

Sin duda, el principal y más lesivo fue el colapso de su circuito de bancos en el Caribe. En septiembre de ese año, por problemas de iliquidez e irregularidades jamás aclaradas, las autoridades del Banco Central de Curazao y San Martín intervinieron el Banco del Orinoco NV y cesaron su licencia para operar en esa jurisdicción antillana. La estocada produjo un efecto dominó en el emporio bancario de Víctor Vargas, del que el Banco del Orinoco en Curazao era piedra angular: el Allbank de Panamá, fue también intervenido y cerrado; Bancamérica de República Dominicana, intervenido y rehabilitado; y el BOI Bank, intervenido brevemente por la Financial Services Regulatory Commission (FSRG) de Antigua y vuelto a los negocios. El BOD de Venezuela, originalmente Banco Occidental de Descuento, mascarón de proa de su grupo financiero, permanece desde hace dos años intervenido mediante resoluciones que se renuevan cada 120 días, pero con las puertas abiertas.

El otro percance resultó algo más imperceptible, y sus efectos apenas ahora se dejan sentir. En 2019, apremiado por las presiones de la Unión Europea, el Gran Ducado de Luxemburgo optó por hacerse un poco más transparente. Considerado como un paraíso fiscal en el corazón de Europa, mampara para maniobras de evasión de impuestos y encauzamiento de dineros negros, convino en hacer público su registro de empresas.

Y al caer ese telón de secretismo, quedaron a la vista las impudicias de empresarios de todo el mundo. Entre ellas, una empresa de Víctor Vargas llamada Esmerald Partners I.

La revisión de los Estados Financieros presentados año a año por Esmerald Partners I a los reguladores bursátiles de Luxemburgo desde 2006, año de su constitución, permite comprobar hoy que Vargas usó esa cáscara empresarial como el sombrero de un mago.

En Luxemburgo Víctor Vargas tenía una empresa especializada en simular compraventas que lo beneficiaban. Foto: Rayner Peña / EFE

También dos fueron sus actos de prestidigitación o, en realidad, de fingimiento, que hizo con ese sombrero. Ambos datan de 2008 pero sus consecuencias se extendieron hasta ahora.

En uno, simuló la compra por parte de un tercero -que en realidad era él mismo- de un paquete accionario de Cartera de Inversiones Venezolanas, su principal vehículo de control de empresas en Venezuela.

En el otro, pretendió vender sus acciones del Banco del Orinoco NV -el mismo de su futuro infortunio-, una condición que le impusieron en 2008 las autoridades regulatorias para aprobar la fusión entre el BOD y CorpBanca.

Claves para un simulacro

Los paraísos fiscales ofrecen a sus usuarios bajas exigencias tributarias y de supervisión, a veces ninguna; de allí su nombre. Pero quien busca un paraíso fiscal obedece sobre todo a un afán de ocultamiento. Ese ocultamiento puede ser legítimo o comprensible: por ejemplo, alguien que procura proteger su patrimonio de un entorno nacional inestable, o desea evitar la curiosidad de algún funcionario bancario local que puede avisar a bandas criminales sobre la fortuna de un potencial secuestrable.

Otros motivos van de menos excusables a claramente ilegales: ocultar patrimonio a un cónyuge o familiar, evadir el pago de impuestos, crear un atajo para el blanqueo de fondos provenientes de actividades criminales.

Un porcentaje importante de las compañías incorporadas en paraísos fiscales son de maletín, mera colección de papeles o shell companies, como se les denomina en inglés para describir su condición de concha sin ningún tipo de actividad real en su interior.

Dentro de ese clima general de permisividad propio de los paraísos fiscales, hay diferentes niveles de secretismo. Uno de los más opacos lo brindan los llamados Special Purposes Vehicles (Vehículos de Propósitos Especiales o SPV, por sus siglas en inglés), compañías o cajas negras que en la ingeniería financiera se diseñan para «determinadas transacciones de mitigación o cobertura de riesgos (…) donde tú metes cualquier cosa. Esas coberturas por lo general tienen un contrato de compraventa atrás, donde simulas una compra o una venta porque el receptor final eres tú mismo, y estás tratando de evadir impuestos o alguna regulación», explica a Armando.info un antiguo operador financiero consultado para este reportaje. En el argot de las finanzas, la compraventa pactada para devolver el activo objeto de la transacción al vendedor original se llama una «compra en reverso».

Luxemburgo permitía los SPV. Con una prestación adicional: su normativa contempla la figura de los llamados compartimientos: «Es una fórmula ventajosa que incluye la ley de Luxemburgo para que en una misma empresa o SPV puedas estructurar varias transacciones financieras sin necesidad de abrir un sinnúmero de compañías para amparar cada transacción, y que aún así esas transacciones puedan tratarse de manera independiente, queriendo decir que lo malo o lo bueno que sucede en cada transacción o cada compartimiento no afecta ni a los otros compartimientos ni a la empresa en conjunto», ilustra el mismo operador, cuyo nombre se mantiene en reserva.

El expediente mercantil de Esmerald Partners I es accesible hoy gracias a la serie de los OpenLux, liderada por el Proyecto de Reportería del Crimen Organizado y la Corrupción (Occrp, por sus siglas en inglés). Armando.info empezó a publicar los OpenLux en febrero pasado, y el presente reportaje se inscribe en esa serie.

Los SPV (Special Purposes Vehicles o Vehículos de Propósitos Especiales) son compañías con alto nivel de opacidad y secretismo, ofrecidos en paraísos fiscales

Cuando en 2019 Luxemburgo optó por publicar en línea su Registro Mercantil, lo hizo deliberadamente con muchas cortapisas operativas: por ejemplo, no era posible buscar las empresas que correspondían al nombre de un mismo socio. lo que dificultaba cualquier consulta. Pero personal del diario Le Monde de París logró bajar 3,3 millones de archivos, correspondientes a 140.000 empresas, para compartirlos y conformar con ellos una base de datos consultable por periodistas de varios países

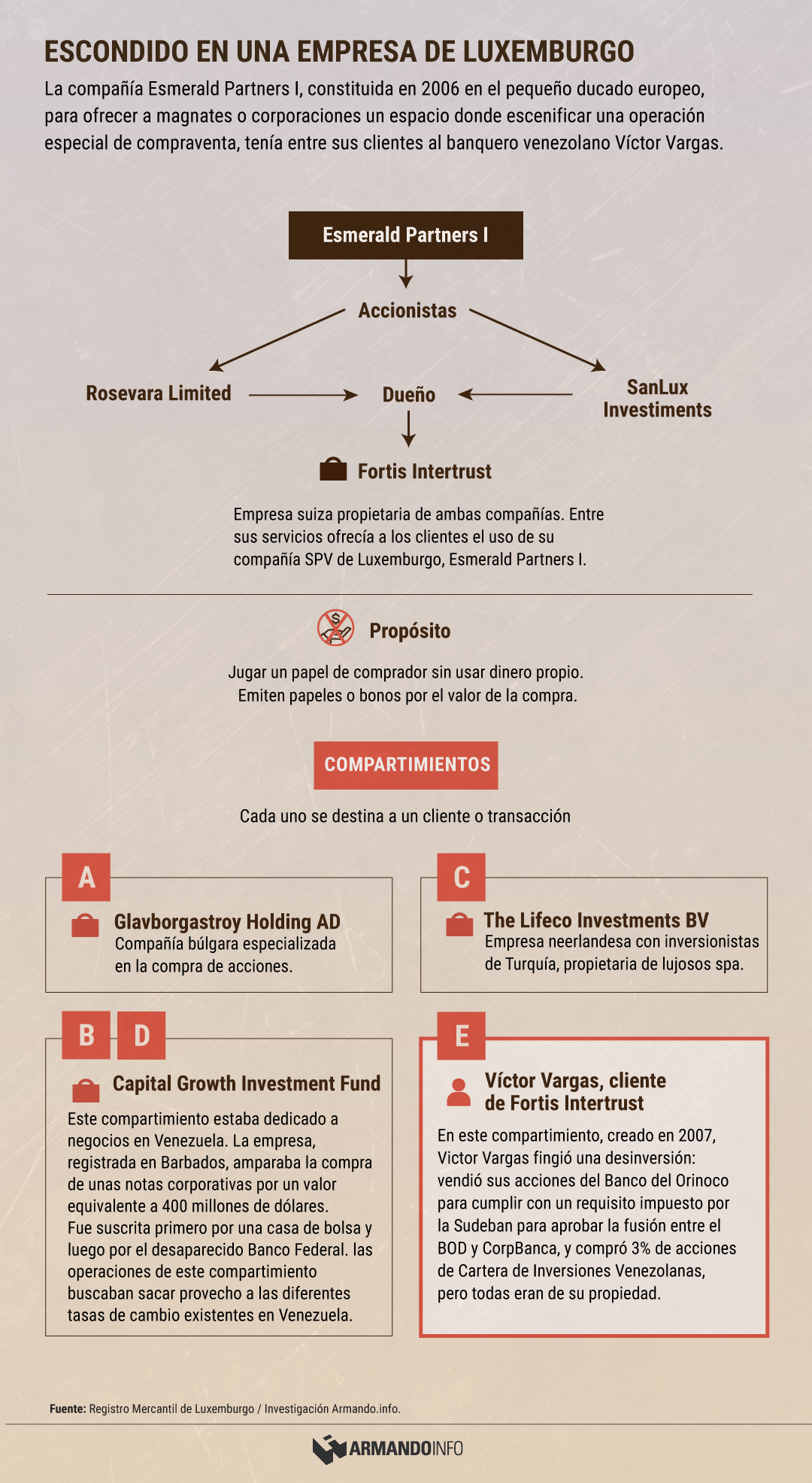

Esmerald Partners I S.A. fue constituida en 2006. Como explicarán desde esa fecha sus Estados Financieros anuales, elaborados hasta 2014 por la auditora luxemburguesa AbaCab Sárl, se creó como una compañía cuyo exclusivo propósito es el de «entrar en una o más operaciones de securitización» o titularización.

En el rol de accionistas de Esmerald Partners figuraban dos empresas registradas el mismo 2006 en Irlanda: Rosevara Limited y SanLux Investments Limited. Ambas eran, a su vez, personas jurídicas constituidas a través de interpuestos por Fortis Intertrust, una compañía de banca privada y gestión de riqueza en Suiza.

Como parte de sus servicios, la suiza Fortis Intertrust ofrecía a sus clientes el uso de Esmerald Partners I S.A., su SPV en Luxemburgo. Esos clientes, por lo general corporaciones o magnates individuales, requerían de un espacio mercantil donde escenificar una operación especial de compraventa.

En ese tipo de operaciones, Esmerald Partners I hacía las veces de comprador. Pero en ninguna de esas transacciones desembolsaba un dinero «propio». Lo que hacía era emitir papeles o notas por el valor de la compra, para «financiarla». Luego, esa emisión era suscrita -o «comprada»- por un banco u otra institución financiera a nombre y por instrucciones de un tercero: el mismo vendedor, que de ese modo «recuperaba» el activo.

A la primera parte de esta voltereta -en la que los activos se convierten en papeles de inversión- se le llama securitización (por el inglés securities, equivalente a «valores» o «certificados» en castellano).

Al momento de su constitución, y como regularmente lo reportaban los Estados Financieros, Esmerald Partners I incluía cuatro compartimientos, siguiendo el principio descrito anteriormente: cada compartimiento se destina a un cliente o transacción.

El compartimiento marcado como «A» alojaba dos operaciones de préstamo por un total de cinco millones de euros otorgado a una compañía búlgara llamada Glavborgastroy Holding AD, especializada en la compra de acciones. Los bonos de ese compromiso, emitidos por Esmerald Partners I, aparecen luego suscritos por una compañía panameña, Speyside Capital Corp, registrada por inversionistas búlgaros y muy probablemente conectada con la misma Glavborgastry.

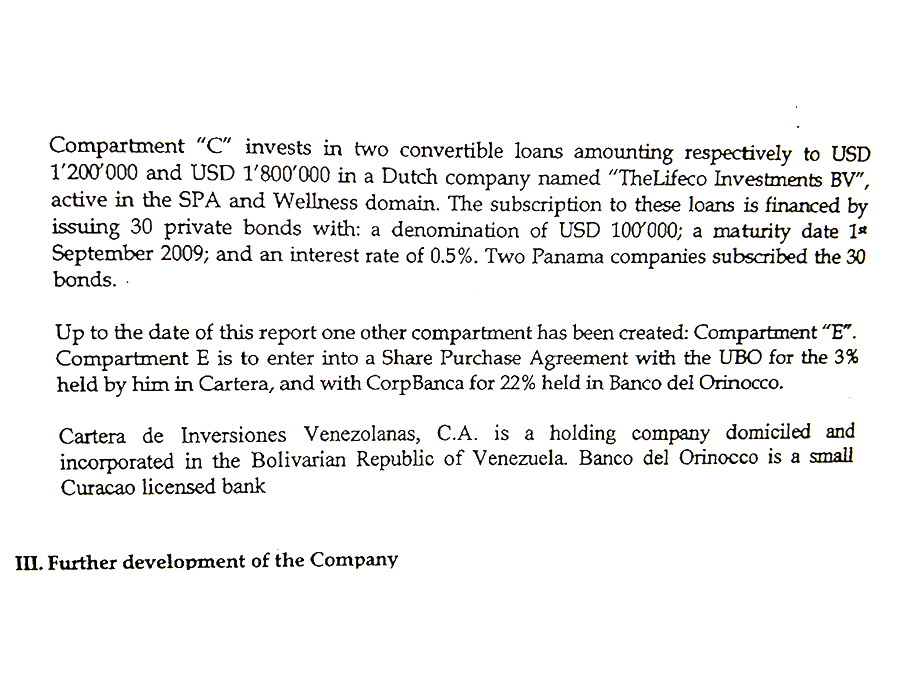

El compartimiento «C», por su parte, servía de canal para dos créditos convertibles -esto es, que pueden pagarse o en dinero o en acciones del prestatario- a una compañía neerlandesa del ramo de belleza y bienestar, The Lifeco Investments BV, de inversionistas turcos y propietaria de lujosos spa.

Un párrafo de un reporte de Estados Financieros de Esmerald Partners I en Luxemburgo revela que su compartimiento «E» había sido creado para amparar las transacciones «especiales» de Víctor Vargas

Un párrafo de un reporte de Estados Financieros de Esmerald Partners I en Luxemburgo revela que su compartimiento «E» había sido creado para amparar las transacciones «especiales» de Víctor Vargas

Y finalmente estaban dos compartimientos, «B» y «D», vinculados a negocios en Venezuela. Amparaban la compra de una emisión de notas corporativas de una empresa desconocida de Barbados, Capital Growth Investment Fund, por un valor equivalente a 400 millones de dólares. La emisión estuvo suscrita primero por una casa de bolsa y luego por el desaparecido Banco Federal de la familia Mezerhane.

Una carta de 2013, incluida en el expediente mercantil de Esmerald Partners I, explicaba que las transacciones de los compartimientos «B» y «D», abiertas en 2006 y terminadas en 2008, eran «estructuraciones basadas en divisas sobre transacciones en bolívares, para sacar provecho de la política venezolana de tasas de cambio de monedas».

Explica el operador financiero consultado, tras revisar los documentos a solicitud de Armando.info, que en el lapso de 2006 a 2008 muchos actores financieros en Venezuela echaban mano al mecanismo de las compras en reverso, cubiertas por un supuesto tercero, «para cubrir legalmente las operaciones de cambio de grandes montos, casi siempre corporativas, según la normativa vigente entonces. Por cierto, ese tipo de transacciones estaban sustentadas en opiniones de escritorios de abogados, que no eran unánimes, recuerdo que unos las recomendaban y otros no».

Pero en 2007 se abrió un quinto compartimiento, que sería el último, el «E», por requerimientos de un cliente de Fortis Intertrust en Suiza: el venezolano Víctor Vargas Irausquin.

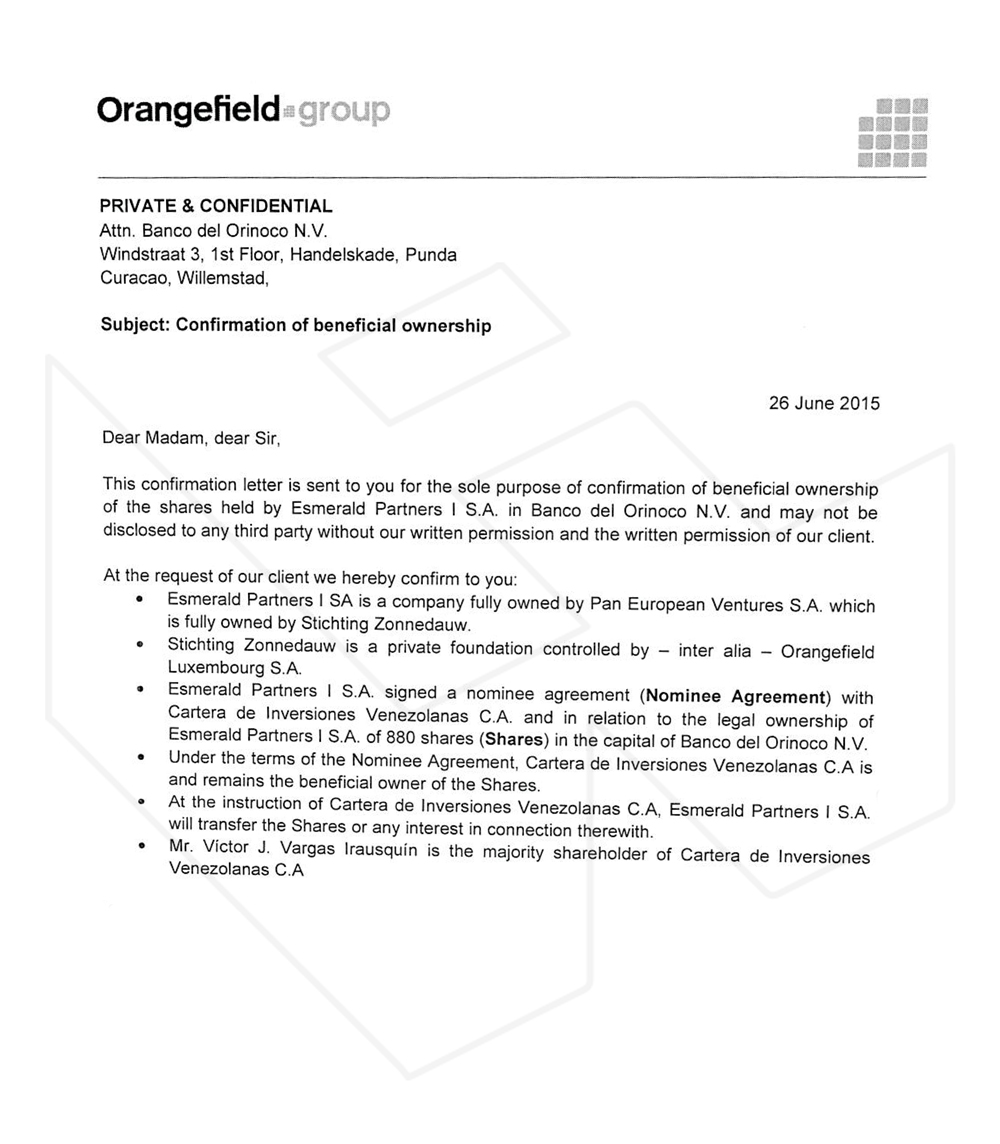

Según revelaba un reporte de Estados Financieros de Esmerald Partners I, al que Armando.info pudo acceder por el Reistro Mercantil de Luxemburgo, «el compartimiento E existe para un Acuerdo de Compra de Acciones con su UBO [Ultimate Beneficial Owner o Dueño Beneficiario Final] por 3% que mantiene en Cartera [de Inversiones Venezolanas], y con CorpBanca por el 22% de acciones que mantiene en el Banco del Orinoco».

Cómo burlar a los reguladores

En septiembre de 2006, Víctor Vargas, a través de Cartera de Inversiones Venezolanas C.A., había tomado control de la operación en Venezuela del chileno CorpBanca. Cartera de Inversiones Venezolanas C.A. es el vehículo de control accionario o holding de los negocios en Venezuela de Vargas, incluyendo el BOD. Ese año de 2006, Vargas conducía una agresiva campaña de compras, con la que había tratado de adquirir el Banco de Venezuela, el más grande del país, a los españoles del Santander. El comandante Hugo Chávez se le adelantó por poco y, al nacionalizarlo, le arrancó de las manos el Banco de Venezuela a Vargas, que encontró en CorpBanca un premio de consolación.

Para este reportaje no se ha podido comprobar si la adquisición de CorpBanca contemplaba desde su origen la intención estratégica de fusionarlo con el BOD. Pero aún si no hubiera sido así, llegó el año 2008, con el hundimiento de Lehman Brothers, el estallido de la burbuja de las hipotecas subprime en Estados Unidos y la consiguiente crisis financiera global.

La banca venezolana para ese momento estaba entregada al frenesí de las notas estructuradas. El mecanismo de la permuta se había convertido en el más generalizado entre el público para la obtención de divisas, y en ese mercado de los bonos de deuda participaban casas de bolsa y bancos con beneficios pingües. Pero los efectos de la crisis global en ciernes encontrarían muy expuesto al sistema financiero nacional.

La Superintendencia de las Instituciones del Sector Bancario de Venezuela (Sudeban) presionó desde 2008 a los bancos para obligarlos a recapitalizar y así evitar la intervención. Una mini crisis financiera que se inició en 2009, en la que se reunieron factores de iliquidez, irregularidades administrativas y consideraciones políticas, condujo a la intervención y estatización de 12 bancos, posteriormente integrados en el Banco Bicentenario.

Para Víctor Vargas la solución fue otra: fusionar. La unión de sus dos entidades, el BOD y CorpBanca, daría lugar al segundo mayor banco del país y podía compensar las debilidades de uno con las fortalezas del otro. Pero antes de que la emblemática Torre CorpBanca de La Castellana, en el noreste de Caracas, y todos los activos de ese banco pasaran a manos del BOD, había que obtener la aprobación de la misma Sudeban.

Sudeban solo daría la aprobación final a la fusión, bajo la marca del BOD, cinco años más tarde, en 2013. Como ente regulador, impuso varias condiciones que cumplir antes de dar el visto bueno, la mayoría orientadas a prevenir una posición de dominio en algún mercado o actividad. Entre esas condiciones estaba la desinversión o venta forzosa del 22% del Banco del Orinoco NV que en 2008 detentaba CorpBanca, equivalente a 880 acciones.

Pero perder un pie en el Banco del Orinoco no era algo que Víctor Vargas estuviera dispuesto a aceptar. Así que volteó a Luxemburgo para encontrar una forma de conservar las acciones que heredaba del CorpBanca, que ya era suyo.

La explicación de lo que tramaría junto a sus asesores legales y financieros quedó plasmada en una comunicación emitida desde Suiza por Fortis Intertrust en julio de 2008 para los abogados de Vargas en Caracas, que Armando.info obtuvo: «Por uno de los requisitos para la fusión entre BOD y CorpBanca, Cartera [de Inversiones Venezolanas] debe dejar su inversión de 22% en las acciones del Orinoco. En tanto CorpBanca, Cartera y Orinoco son partes relacionadas entre sí (con un mismo Dueño Beneficiario Final), requieren de una tercera parte no relacionada para entrar en la transacción propuesta».

Esa tercera parte, «no relacionada» y a la medida, iba a ser Esmerald Partners I en Luxemburgo.

Para evitar inconvenientes, Víctor Vargas decidió años más tarde comprar Esmerald Partners I, a través de otra empresa de Luxemburgo llamada Pan European Ventures.

Para evitar inconvenientes, Víctor Vargas decidió años más tarde comprar Esmerald Partners I, a través de otra empresa de Luxemburgo llamada Pan European Ventures.

Arreglo de yo conmigo

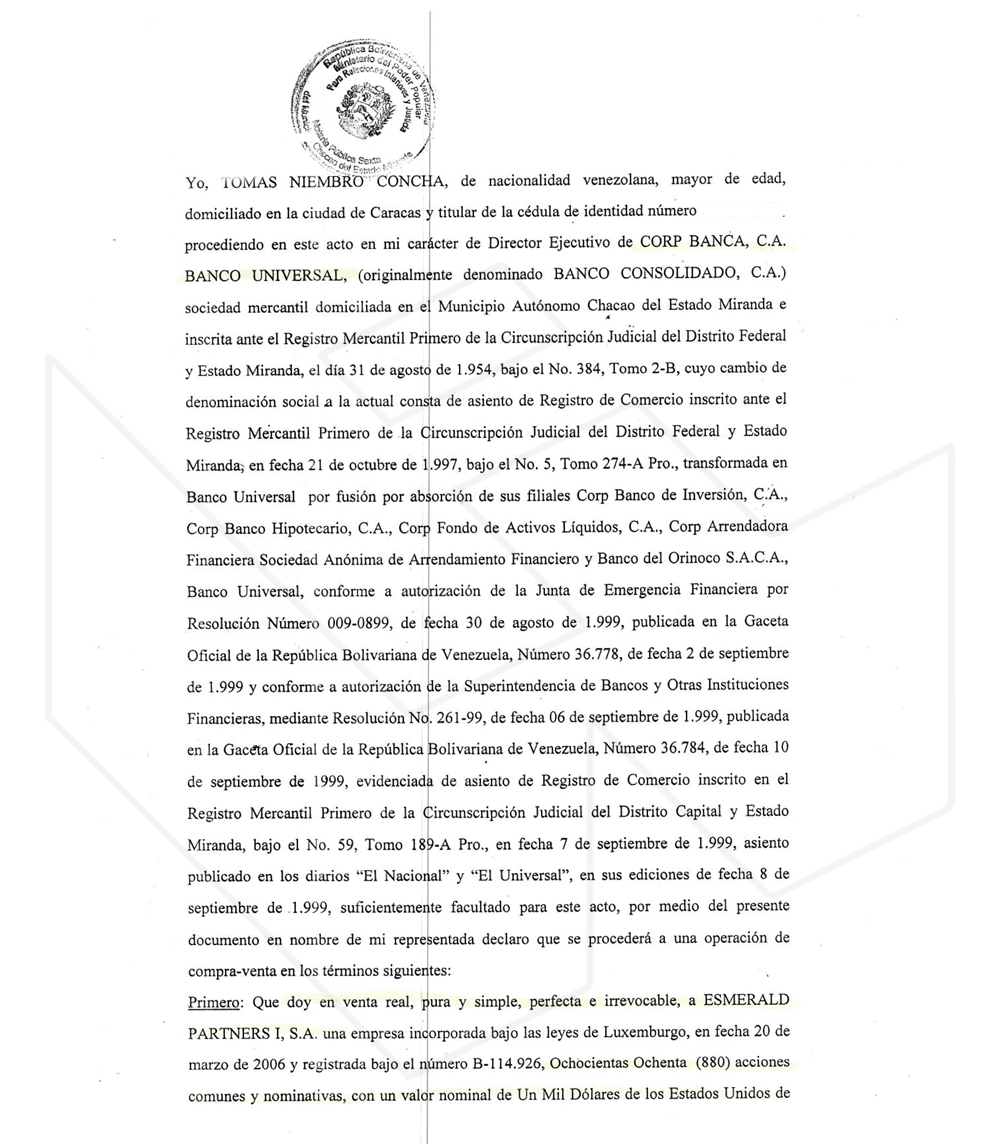

Los documentos de Esmerald Partners I en el Registro Mercantil de Luxemburgo detallan el 12 de agosto de 2008 la suscripción de un contrato de compra con CorpBanca por el paquete de 22% de las acciones del Banco del Orinoco NV en Curazao.

Un día antes, el 11 de agosto, Esmerald Partners I había firmado en Caracas, a través de un apoderado neerlandés, Frederick Edward Bernoski, el documento de compraventa, por un valor de un poco más de 12,4 millones de bolívares o casi 5,8 millones de dólares, según la tasa de cambio oficial vigente para la época. La transacción se registró en Luxemburgo por un monto de 3,8 millones de euros.

Por CorpBanca estampó su firma Tomás Niembro Concha, un ejecutivo de origen español que, por mucho tiempo, fue mano derecha de Víctor Vargas en el negocio bancario. Niembro, que suscribió el documento de compraventa de las acciones del Banco del Orinoco NV en su carácter de Director Ejecutivo de CorpBanca, se independizó luego del Grupo BOD y vive desde hace tiempo entre Miami y Madrid. Maneja un pequeño banco, Nodus Bank, con origen en Puerto Rico, y un negocio producto de la fusión de varias entidades andaluzas que adquirió.

Niembro fue contactado para este reportaje a través de Whatsapp. Si bien en su primera respuesta indicaba que «no tengo ninguna información sobre la operación a la que hace mención», después de que se le mostró una imagen facsimilar del contrato con su firma, no volvió a responder.

Tomás Niembro, uno de los firmantes de la compraventa, fue por mucho tiempo mano derecha de Víctor Vargas.

Tomás Niembro, uno de los firmantes de la compraventa, fue por mucho tiempo mano derecha de Víctor Vargas.

Con la transacción, registrada ese 11 de agosto de 2018 en la Notaría Sexta de Chacao, en el este de Caracas, se cubrían los extremos requeridos por Sudeban: CorpBanca, ahora propiedad de Víctor Vargas, se había deshecho de su paquete accionario en el Banco del Orinoco en Curazao, tras venderlo a un tercero. Había una exigencia menos para que el BOD absorbiera a CorpBanca.

Pero era un cumplimiento apenas nominal. En Luxemburgo entre tanto, pasaban otras cosas con ese tercero, Esmerald Partners I S.A., que correspondían a una maniobra por la que, en realidad, el verdadero comprador se enmascaraba: Víctor Vargas se mordía la cola para cerrar el círculo de la sofisticada impostura.

Se había acordado en secreto que Esmerald Partners I cedería a Víctor Vargas las acciones adquiridas a CorpBanca del Banco del Orinoco en un término no mayor de 45 días.

El mecanismo era así: Esmerald Partners I no desenfundaba ni un céntimo para pagar las acciones que había «comprado» a CorpBanca, de Víctor Vargas, sino que emitía papeles con un valor equivalente al monto de la compra. La emisión la suscribía nominalmente un banco austríaco a requerimiento de Víctor Vargas, cliente del banco. Pero ese banco tampoco ponía ni un euro. Pues, mientras tanto, el papel de agente o broker de la emisión lo cumplía Fortis Intertrust, la compañía suiza, verdadera propietaria de Esmerald Partners I, que prestaba servicios de gestión de activos ¡a Víctor Vargas! De hecho, para pagar la transacción en libros, Víctor Vargas depositó el monto correspondiente, 3,8 millones de euros, en un banco de Fortis en Luxemburgo.

El mecanismo luce intrincado y, en efecto, así lo fue por propósito y diseño: buscaba difuminar el rastro de Víctor Vargas detrás de un muro de galimatías financieras, en una operación que aparentaba haber sido efectuada por un tercero. Pero esa coreografía en Luxemburgo encubría un objetivo mucho más sencillo: aparentar una compraventa de algo que siempre había estado en manos de Víctor Vargas, y que así quedaría.

En este caso, el «algo» o activo eran las acciones del Banco del Orinoco NV. Aunque, en simultáneo y con una operación similar a través de Esmerald Partners I S.A., Víctor Vargas también «se compró» en libros un paquete de 3% de las acciones de Cartera de Inversiones Venezolanas C.A., su holding en Venezuela, por 20,3 millones de euros.

En 2012, la suiza Fortis Intertrust hizo conocer a su cliente, Víctor Vargas, que todas las operaciones incluidas en los compartimientos de Esmerald Partners I S.A. en Luxemburgo -con los búlgaros, con los turcos, y la emisión de bonos suscrita por el Banco Federal de Venezuela- habían concluido. Por lo tanto, se disponía a cerrar la empresa, cumplida su tarea de cobertura para clientes de Fortis a manera de SPV. El único impedimento para liquidaer la empresa, alegaba Fortis, era el compartimiento «E» de Vargas: sus negocios por las acciones de Banco del Orinoco y de Cartera de Inversiones Venezolanas aparecían todavía por completar.

Ni corto ni perezoso, Vargas optó por cortar el inconveniente por la raíz. Decidió comprar Esmerald Partners I a Fortis. Para ello instruyó a otra empresa de ingeniería financiera, Vistra (entonces Orangefield), para que adquiriera Esmerald Parttners I y la gestionara a nombre de Vargas. La operación se hizo a través de otra empresa de papel en Luxemburgo, Pan European Ventures, usando un mecanismo que la jerga financiera llama nominee agreement.

En ocasión de este reportaje se buscó la versión de Vargas a través de personal de Comunicaciones del BOD. Sin embargo, a la hora de redactarlo, no se había obtenido respuesta del banquero.

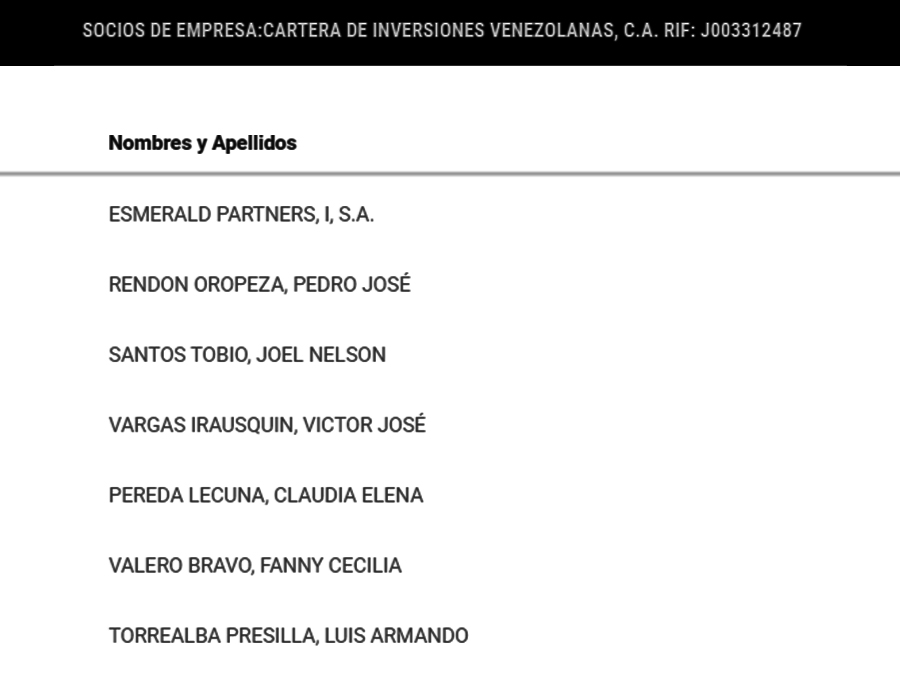

Así fue como al final del día, como en la canción de Con real y medio, Víctor Vargas se había quedado con todo: con las acciones del Banco del Orinoco en Curazao -a la postre intervenido en 2019 y ahora en proceso de liquidación-, con la luz verde de Sudeban para fusionar BOD con CorpBanca en Venezuela, y con una firma, Esmerald Partners I S.A., creada originalmente por una compañía suiza para prestar servicios de SPV en Luxemburgo. Al menos hasta 2020 Esmerald Partners I siguió presentando Estados Financieros ante el Registro Mercantil de Luxemburgo, y todavía hoy el Registro Nacional de Contratistas (RNC) de Venezuela muestra a Esmerald Partners I como uno de los directores de Cartera de Inversiones Venezolanas C.A., junto al propio Víctor Vargas y otras cinco personas.

Con Esmerald Partners I todo quedó en familia. Los vínculos aún se ven en el sistema de contrataciones venezolano.

Con Esmerald Partners I todo quedó en familia. Los vínculos aún se ven en el sistema de contrataciones venezolano.

Tomado de Al ‘banquero de Chávez’ siempre le queda su real y medio